I NUOVI OBBLIGHI FISCALI PER IL PERSONALE UE RESIDENTE ALL’ESTERO MA

CON DOMICILIO FISCALE IN ITALIA

Giovedi 19 Giugno 2025 – Ore 14h00 – 15h45

Thursday 19 June 2025 – 2.00 p.m. to 3.45 p.m

WEBINAR HYBRID

Grande salle du CCP :

Rue Joseph II, 79 —Rue de la loi, 80, B-1040 Bruxelles

Apertura e saluti introduttivi

Cristiano Sebastiani

Presidente di R&D / President of R&D

Relatori

Gen. (r) Avv. Pierpaolo Rossi,

Presidente Sezione ANFI (Ass. Naz. Finanzieri) di Bruxelles-Unione Europea

e Consigliere presso il Servizio Giuridico della Commissione europea;

Avv. Roberta Grappiolo,

Senior expert nell’unità affari giuridici e cooperazione amministrativa DG TAXUD;

Avv. Giovanni Mameli,

Case-handler presso la DG COMP della Commissione europea

e avvocato tributarista;

Ten. (r) Prof. Avv. Francesco Fratini,

Sezione di Bruxelles-Unione Europea ANFI, tributarista.

Dott. Claudio Belmonte

Fiscalista convenzionato con la sezione di R&D Ispra-Siviglia

Temi trattati

- Criteri per la definizione del domicilio fiscale ai fini delle imposte sui redditi e patrimoniali, e delle imposte su successioni e donazioni

- L’Incrocio tra Protocollo privilegi e immunità dell’Unione diritto interno e trattati per evitare le doppie imposizioni

- Aspetti dichiarativi per Imposte sui redditi; redditi finanziari; redditi immobiliari; redditi da lavoro e da pensione), profili applicativi, fattispecie ricorrenti e chiarimenti di prassi

- Aspetti dichiarativi per imposte patrimoniali (IVAFE e IVIE), profili applicativi, fattispecie ricorrenti e chiarimenti di prassi

- Dichiarazioni integrative e ravvedimento operoso

- Attività di verifica da parte delle autorità fiscali: controlli incrociati su banche dati, lettere di compliance ed eventuale ravvedimento

- Obbligo di iscrizione all’AIRE per i funzionari impiegati all’estero

Ore 15.15—Q&A

La riforma fiscale recentemente varata dal governo italiano ha modificato diversi aspetti degli obblighi fiscali delle persone fisiche fiscalmente domiciliate in Italia ma che lavorano effettivamente all’estero, come i funzionari dell’UE. Gli uffici fiscali competenti sono stati incaricati di inviare lettere di invito alla voluntary compliance a tali soggetti domiciliati per eventuali incongruenze riscontrate tra le loro dichiarazioni dei redditi e le informazioni ottenute dallo scambio automatico di informazioni con le amministrazioni fiscali di altri Stati membri e Paesi terzi ai sensi degli strumenti applicabili alla cooperazione amministrativa internazionale in materia fiscale.

Se non vengono accolti, questi inviti all’adempimento fiscale possono portare al recupero delle imposte non pagate, maggiorate di interessi e sanzioni per sanzionare le inadempienze del passato. Tali atti sono rivolti anche ai funzionari e agli altri agenti dell’UE che sono considerati domiciliati in Italia ai sensi dell’articolo 13 del Protocollo n. 7 sui privilegi e le immunità dell’UE (PPI).

The tax reform recently enacted by Italian Government amended several aspects of the tax obligations of individuals fiscally domiciled in Italy but effectively working abroad such as the EU Officials. The competent tax offices have been instructed to address voluntary compliance letters to such domiciled individuals for possible inconsistencies detected between their income tax declarations and the information obtained from the automatic exchange of information with tax administrations of other Member States and third countries under to the applicable instruments the international administrative cooperation in tax matters.

If unanswered, such invitations to tax compliance may lead to recovery of unpaid taxes, increased by interest and penalties to sanction past non compliances. Such acts are also being addressed the officials and other servants of the EU who are deemed to be domiciled in Italy in accordance to Article 13 of Protocol No 7 on Privileges and Immunities of the EU (PPI).

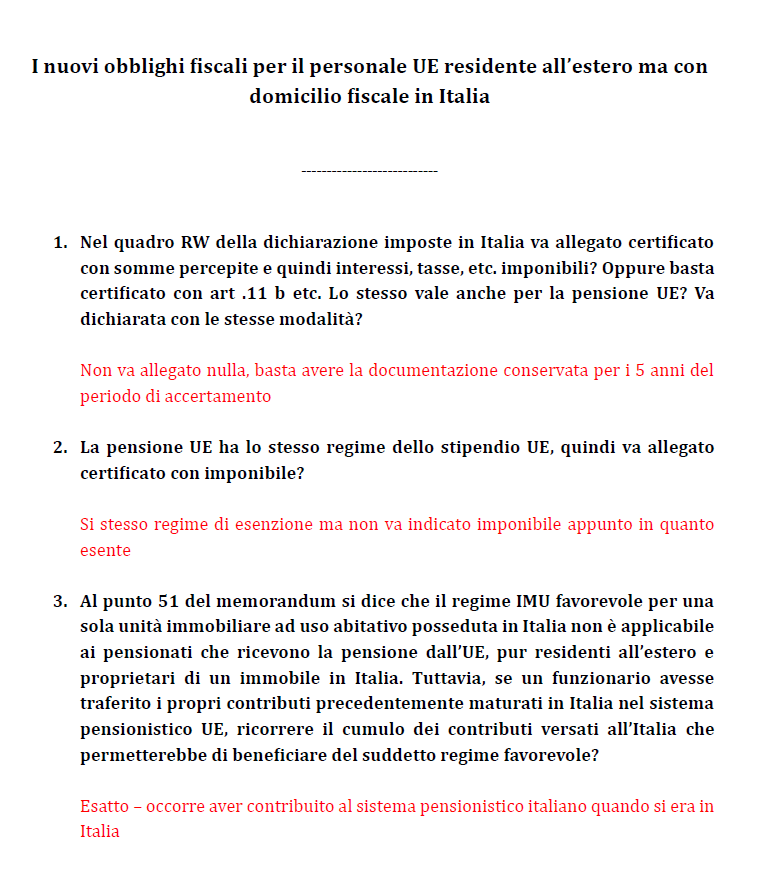

Troverete in allegato un memorandum volto ad illustrare le modifiche recentemente introdotte in merito agli obblighi dichiarativi, ai fini delle imposte sui redditi e patrimoniali, per il personale UE fiscalmente domiciliato in Italia ma residente all’estero